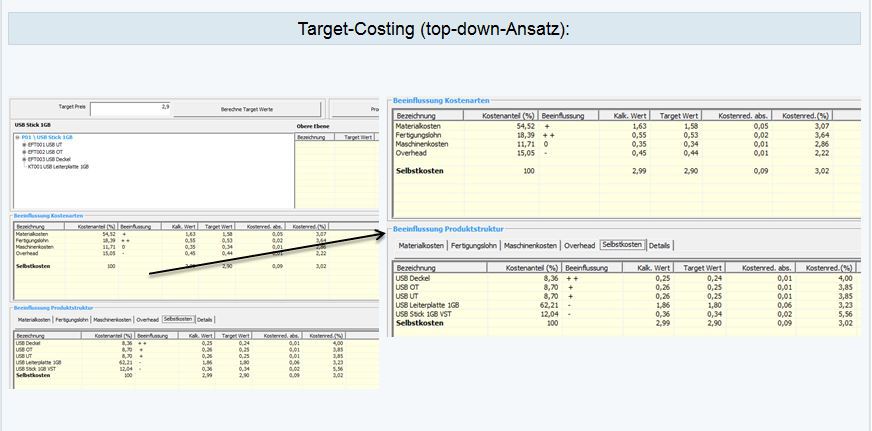

Target-Costing

- Ermittlung der Beeinflussungsmöglichkeiten in der Produktion, im Materialeinkauf sowie im Gesamtkostenbereich.

- Auf der Basis der Selbstkostenkalkulation werden Zielwerte der Baugruppen und Einzelteile für deren jeweilige Kostenarten erstellt.

- Unser Target-Costing-Verfahren für bestehende Produkte ist als top-down-Ansatz zu verstehen.

Aktuelles:

Fit werden für Industrie 4.0 im Bereich KMU!

Auch für kleine und mittlere Unternehmen wird Industrie 4.0 immer wichtiger.

Wir unterstützen Sie!

Selbstständigkeit:

Überlegen Sie, sich mit Ihrer Geschäftsidee selbstständig zu machen, dann sind wir die richtigen Partner! Unsere Gründungsberatung wird nach Prüfung bezuschusst, sodass Sie von Anfang an kostenminimierend auf den Markt kommen.

Kontakt

Wir freuen uns auf Ihre Anfrage

Telefon: +49 7191 / 906 185

oder:

Schreiben Sie uns über unser Kontaktformular.

Anfahrt

Anfahrt PMConsulting Bk

Anfahrt PMConsulting Bk

PMConsulting GmbH

Spinnerei 44

71522 Backnang